|

|

|

|

|

|

이번 시간에는 교환사채의 이해에 대해 알아보자. 교환사채는 전환사채와 비슷한 것 같지만, 다르다. 전환사채를 투자한 투자자가 전환사채를 주식으로 전환할 경우에는 사채권이 없어지고 전환사채를 발행한 회사의 주식을 받게 된다. 하지만, 교환사채를 투자한 투자자가 교환사채를 주식으로 교환할 경우에는 사채권이 없어지는 것은 동일하지만, 받는 주식은 발행회사의 주식이 아니라 발행회사가 보유하고 있었던 제3의 주식이 된다. 이 점이 교환사채와 전환사채의 큰 차이점이다. 교환사채(Exchangeable Bonds)는 EB로 약칭된다. 상장법인이 이사회의 결의에 의하여 발행하는 회사채의 한 종류로서 교환사채 주식 교환 시, 교환사채와 발행회사가 보유한 제3의 기업의 주식과 교환된다. 이 때, 교환 시 발행회사의 자산과 부채가 동시에 감소하는 특징이 있다. 발행회사가 보유하는 교환대상 유가증권은 상장유가증권으로 제한하고 있으며 증권예탁원에 예탁을 의무화하고 있다.

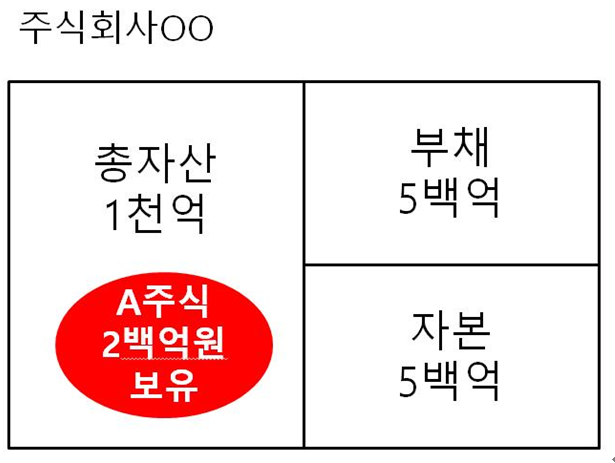

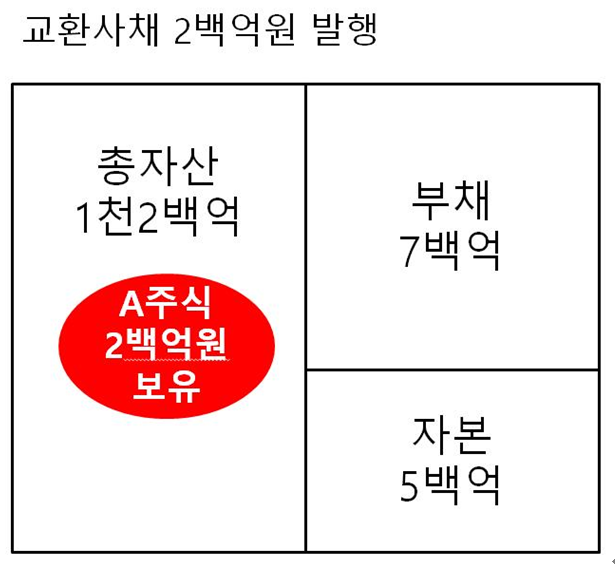

주식회사OO의 사례를 살펴보자. 주식회사OO은 총자산 1천억원 중 상장주식인 A회사의 주식을 2백억원 어치 보유하고 있었다. 이 A회사 주식을 가지고 교환사채 200억원을 발행하게 되면 총자산은 1천2백원으로 늘어나게 되고, 부채가 5백억원에서 7백억원으로 증가하게 되어 부채비율은 100%에서 140%로 증가한다. 교환사채 발행도 전환사채 발행과 마찬가지로 자산건전성이 안 좋아진다.

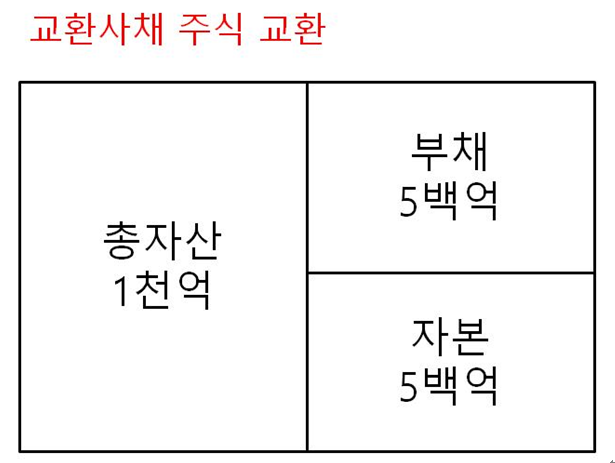

교환사채 보유자가 교환사채를 A주식으로 교환하고자 하여, 교환사채가 주식으로 교환되면 부채는 7백억원에서 5백억원으로 줄어들고 주식회사OO이 보유하고 있던 A회사 주식은 교환사채 투자자의 소유로 바뀌게 된다.

전환사채를 주식으로 전환할 경우에는 총자산이 감소하지 않고 부채가 자기자본으로 바뀌어 자산건전성이 매우 좋아지는 것에 비해 교환사채가 주식으로 교환될 경우에는 부채가 감소하는 것은 동일하나 그와 동시에 총자산도 감소하게 되어 부채비율은 교환사채 발행 이전 수준으로 회귀한다.

앞서 전환사채의 전환가격 조정에 대해서 설명하였는데, 교환사채 역시 교환권이 행사되기 전에 교환대상주식의 발행회사가 주식을 추가로 발행하는 경우에는 교환가격을 조정해주어야 한다. 이는 전환사채와 마찬가지로 교환사채인수계약서에 근거하여 일정 산식을 통해 교환가격 조정이 이루어지게 된다. 교환권이 행사되면 증권예탁원은 교환사채권을 발행회사에 제출하고 교환주식을 계좌대체 방식으로 교환사채권자에게 교부하는 과정을 거친다.

|

||||||||

![[스타트업 패러독스]1.스타트업과 대기업-01.밤송이 패러독스①](/paper/data/news/images/2017/10/207_S_1507783584.)

|

![[생활투자이해 #34] 교환사채의 이해](/paper/data/news/images/2017/10/207_S_1507773774.)

|

||||||||||||||||

|

Copyright©2016 아시아헤럴드. All rights reserved. 제호 : 아시아헤럴드 | 발행인 : 신진오 | 편집인 박현정 | 청소년보호책임자 박현정 정기간행물등록번호: 서울아01036 | 등록일자 : 2009.11.25 | 설립일자 : 2017.05.10 06124 서울시 강남구 강남대로 110길 34 | Tel: 02-2690-1550 | Fax: 02-6918-6560 아시아헤럴드의 모든 컨텐츠를 무단복제 사용할 경우에는 저작권법에 의해 제재를 받을 수 있습니다.  |

||||||||||||||||